Interreg NEXT Karadeniz Havzası Programı, Avrupa Birliği’nin 2021–2027 programlama dönemi Uyum Politikası kapsamında yer alan Interreg çerçevesinin bir parçasıdır. Program, Karadeniz bölgesindeki katılımcı ülkeler arasında sınır ötesi işbirliğini teşvik etmeyi; ortak zorluklara çözüm üretmeyi ve sürdürülebilir, kapsayıcı kalkınmayı desteklemeyi amaçlamaktadır. Avrupa Komşuluk Politikası çerçevesinde uygulanan bu program, bölgesel istikrar, refah ve iyi yönetişime katkı sunmaktadır.

2021–2027 döneminde program, Karadeniz bölgesindeki katılımcı ülkeler arasında sürdürülebilir kalkınma, iklim dayanıklılığı ve bölgesel yakınlık temalarına odaklanan ortak projeleri desteklemeye devam etmektedir.

Yönetim Otoritesi (MA): Romanya Kalkınma, Bayındırlık ve İdare Bakanlığı

Ortak Sekretarya (JS): Güney-Doğu Bölgesel Kalkınma Ajansı, Köstence, Romanya

Denetim Otoritesi: Romanya Sayıştayı

İzleme Komitesi: Tüm katılımcı ülkelerin temsilcilerinden oluşmaktadır.

Ulusal Otorite: Türkiye Cumhuriyeti Avrupa Birliği Başkanlığı

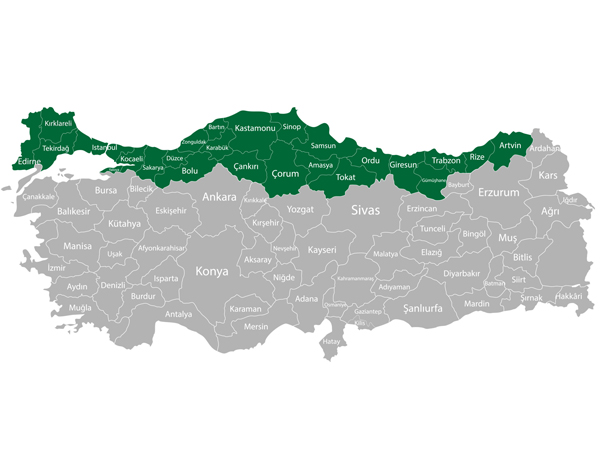

Türkiye: Amasya, Artvin, Bartın, Bolu, Çankırı, Çorum, Düzce, Edirne, Giresun, Gümüşhane, İstanbul, Karabük, Kastamonu, Kırklareli, Kocaeli, Ordu, Rize, Sakarya, Samsun, Sinop, Tekirdağ, Tokat, Trabzon, Yalova, Zonguldak

Bulgaristan: Kuzeydoğu (Severoiztochen), Güneydoğu (Yugoiztochen) bölgeleri

Romanya: Güneydoğu Bölgesi

Yunanistan: Orta Makedonya, Doğu Makedonya ve Trakya

Moldova: Tüm ülke

Ukrayna: Odesa, Mykolaiv, Kherson ve Zaporizhzhia oblastları

Gürcistan: Tüm ülke

Ermenistan: Tüm ülke

Öncelik 1: Daha Rekabetçi ve Akıllı Bir Avrupa

Öncelik 2: Daha Yeşil, Düşük Karbonlu Bir Avrupa

Öncelik 3: Daha Etkin Bir İşbirliği Yönetişimi

Daha fazla bilgi için Program sayfasını ziyaret edebilirsiniz: https://blacksea-cbc.net

Broşür için lütfen tıklayınız.

Satın alma ve ihale rehberi için tıklayınız.

“Sınır Tanımayan Projeler” broşürü için tıklayınız.

Hibe Başvuru Paketi için tıklayınız.

Görsel Kimlik Rehberi için tıklayınız.

Revize edilmiş Program Belgesi için tıklayınız.

Interreg NEXT Karadeniz Havzasında Sınır Ötesi İşbirliği Programı Finansman Anlaşmasına ulaşmak için lütfen tıklayınız.

Interreg NEXT Karadeniz Havzası Programı Proje Uygulama Esasları

Interreg Gönüllü Gençliği

Interreg NEXT Karadeniz Havzası Programı Satın Alma Kuralları

Interreg NEXT Karadeniz Havzası Programı İletişim ve Görünürlük Sunumu

30-31 Mayıs 2023 1. Çağrı Samsun Proje Hazırlama Eğitimi Sunumları

16-17 Mayıs 2023 1. Çağrı Zonguldak Proje Hazırlama Eğitimi Sunumları

11 Mayıs 2023 1. Çağrı İstanbul Tanıtım Etkinliği Sunumları

7 Şubat 2023 İstanbul 2021-2027 Dönemi Açılış Etkinliği ve Ortaklık Forumu Sunumları

Karadeniz Havzasında Sınır Ötesi İşbirliği Programı için hazırlanan sıkça sorulan sorular gayrıresmi nitelikte olup, Türk yararlanıcılarının kullanımı için hazırlanmıştır. Projeler uygulanırken Program belgeleri ve ulusal mevzuattaki kuralların esas alınması gereğinden hareketle, soru ve cevapların kişisel ve kurumsal bağlayıcılığı bulunmamaktadır. Aşağıdaki cevaplar ile gerek Program kuralları gerek ulusal mevzuat arasında ihtilaf olması halinde Program kuralları ve ulusal mevzuat esas alınmalıdır.

1- Program öncelikleri nasıl saptanıyor?

Bölgesel önceliklerin tespitine yönelik olarak sosyo-ekonomik analizler için bir metodoloji önerisi ortaya konulduktan sonra sosyo-ekonomik analiz için paydaşlardan bölgesel istatistiki veriler toplanmış ve öncelik alanları (tematik hedefler) belirlenmiştir. Bu bağlamda, temel değerlendirme analizi ve GZFT analizine dair raporlar hazırlanmıştır. Bu çalışmalar sonucunda Program strateji belgesi ve program öncelikleri kabul edilmiştir.

2- Sivil toplum örgütü olmayan uluslararası bir kuruluş projede ne şekilde yer alabilmektedir?

Uluslararası kuruluşlar Programda başvuru sahibi ve proje ortağı olamamaktadır. Ancak proje yararlanıcıları gerek görülmesi halinde söz konusu uluslararası kuruluşun uzmanlığından hizmet alımı şeklinde faydalanma yoluna gidebilirler.

3- Banka transfer ücretleri proje bütçesinden karşılanabilir mi?

Proje sözleşmesinden kaynaklanan yükümlülüklerin yerine getirilmesi için yapılan banka transferlerinin ücretleri uygun harcama olarak değerlendirilmektedir.

4- Damga vergisi uygun harcama mıdır?

Çağrı rehberine göre damga vergisi uygun harcama değildir. Ancak Türkiye ve Avrupa Komisyonu arasında imzalanan IPA Çerçeve Anlaşması’na göre proje sözleşmeleri damga vergisinden muaftır. Tedarikçi firma ile proje yararlanıcısı arasında imzalanan sözleşmeler için damga vergisi muafiyetinden faydalanılamamaktadır. Damga vergisini tedarikçi firma ile anlaşılarak karşı tarafa yüklenmesi önerilmektedir. Proje bütçesi hazırlanırken de bu husus göz önünde bulundurulmalıdır.

5- Bu programdaki %8 oranındaki eş-finansmanın Avrupa Birliği Başkanlığı veya Yönetim Makamı tarafından karşılanması mümkün müdür?

Program kuralları gereği projelerin eş-finansmanı yalnızca proje ana yararlanıcısı ve ortakları tarafından karşılanmak zorundadır. Ancak proje kapsamında görev alan kurum personelinin ücreti eş-finansmana sayıldığından ilave katkı yapmaya gerek kalmayabilir.

6- Programdaki AB katkısı başvuru sahibi kuruluşun hesabına mı aktarılıyor yoksa diğer bazı programlarda olduğu gibi merkezden mi bütçelendiriliyor?

Proje için muhasebeci istihdam etmek gerekmekte midir? Programda AB katkısı ana yararlanıcı kuruluşa aktarılmakta, ana yararlanıcı kuruluş da proje ortaklarına paylarına gelen katkıyı göre transfer etmektedir. AB fonu kullanan proje yararlanıcıları harcamaların muhasebesini kendileri tutmak zorundadır. Eğer gerekli görülüyorsa proje kapsamında insan kaynakları kalemi altında muhasebeci istihdam edilebilir veya hizmet alımı yoluyla muhasebeci tutulabilir.

7- Üniversiteler proje eş finansmanını karşılayamamaktadır. Bu problem nasıl çözülebilir?

Üniversiteler proje için ilgili bütçe kalemlerinde ödenek ayıramaması durumunda projede yer alan personelinin maaşını eş finansman olarak gösterebilir.

8- Kurumun borçlu olması durumu, proje başvurusunda bulunmaya veya proje ortağı olmaya engel midir?

Proje başvuru formunda ve ortaklık beyannamelerinde projede yer alan kurumların son üç yıllık mali durum bilgileri istenmekte ve ortakların mali kapasiteleri projenin değerlendirme aşamasında dikkate alınmaktadır. Ancak kurumların borçlu olması proje başvurusunda bulunmaya ve ortak olmaya engel teşkil etmemekle birlikte daha önce yürütülen AB projelerinden Programa veya Avrupa Komisyonuna ödenecek borç olması halinde ilgili kurumla yeniden hibe sözleşmesi yapılmamakta ve ödeme yapmaması halinde proje ortağı olsa dahi proje reddedilmektedir. Ayrıca, kurumların icra, iflas ve haciz gibi durumlarda olmaları ve borçlarını ödeyemeyeceklerine kanaat getirilmesi halinde de proje reddedilebilmektedir.

9- Kaymakamlık proje ekibi olarak başvuru yapılırsa kaymakamlığa bağlı emniyet, milli eğitim, tarım gibi ilçe müdürlükleri yararlanıcı olabilir mi?

Kurumun tabi olduğu mevzuatta aksi bir hüküm yoksa başvuru rehberinde de belirtildiği üzere yereldeki kuruluşlar uygun başvuru sahibi olabilmektedir. Bu çerçevede, ilçelerde kaymakamlıklar ve ilçe müdürlükleri proje başvuru sahibi veya proje yararlanıcısı olabilmektedir. Dolayısıyla, kaymakamlık adına sunulan bir projede yararlanıcı kuruluş kaymakamlıktır. Ancak proje içeriğine bağlı olarak ilçedeki herhangi bir kurum personelinin projede yer almasında da sakınca yoktur.

10- Proje önerimiz için ortakları nasıl bulabiliriz. Projede ana yararlanıcı olabilir miyiz?

Proje önerileri için ortaklar başta Ortaklık Forumları olmak üzere Program kapsamında düzenlenen etkinliklerde bulunabilir. Bu etkinliklerin duyuruları Avrupa Birliği Başkanlığı internet sitesi (www.ab.gov.tr), sınır ötesi işbirliği internet sitesi (cbc.ab.gov.tr) ve Programın internet sitesinde (http://blacksea-cbc.net/) yayımlanmaktadır. Bunun yanı sıra Programın sitesinde bir ortak arama uygulaması da yer almaktadır. 2007-2013 döneminin aksine 2014-2020 döneminde Türk başvuru sahipleri projelerde ana yararlanıcı olabilmektedir. Hangi ortakların ana yararlanıcı olacağı projenin içeriğine ve ortaklara düşen görevlere göre göre belirlenmelidir.

11- Bir devlet üniversitesi aynı çağrıda ana yararlanıcı veya ortak olarak birden fazla proje başvurusu yapabilir mi?

Ana yararlanıcı olarak birden fazla proje başvurusu yapılabilir. Ancak, uygun başvuru sahipleri aynı çağrı altında her hedef altından birer olmak üzere en fazla iki projede ana yararlanıcı olabilir. Başvuru sahipleri kapasitelerine bağlı olarak istedikleri kadar projede ortak olarak yer alabilirler. Bu çerçevede, ana yararlanıcı olarak başvuru yapan kurum/kuruluş da başka projelerde ortak olarak yer alabilir.

12- Altyapı içeren projelerde, aynı altyapı çalışmasının ortak ülkede gerçekleştirme zorunluluğu var mıdır?

Böyle bir zorunluluk bulunmamaktadır. Proje faaliyetleri projenin amacının gerçekleştirilmesi göz önünde tutularak ortaklar arasında dağıtılmalıdır. Ayrıca, herhangi bir ülkede yapılacak altyapı yatırımının diğer ülkelerdeki yararlanıcıları da ilgilendirmesi gerekmektedir.

13- Zorunlu en az sayıda ortak proje yürütüyorken ortaklardan biri ayrılırsa ya da isteksiz davranırsa, uygulama aşamasında bunu değiştirmek mümkün müdür?

Projeden ayrılan ortağın yerine yeni bir ortak bulunarak değişikliğe gidilebilmektedir. Ancak yeni ortağın da en az eski ortağın kapasitesinde olması beklenmektedir Bu türden bir değişiklik zeyilname ile büyük değişiklik usulü gerektirmekte olup onay süreci uzun sürebilmektedir. Bu nedenle proje hazırlama aşamasında proje ortaklarının projeyi yürütme kapasiteleri ve isteklilikleri iyi değerlendirilip uygun ortaklar seçilmelidir.

14- Projeye ortak seçerken nelere dikkat edilmelidir?

Projeyi yürütecek yeterli mali kapasite, insan kaynağı, bilgi birikimi ve deneyime sahip olup olmadığına dikkat edilmelidir. Ayrıca, bu kuruluşun Program alanında yer alması da gerekmektedir.

15- Proje sunmadan önce fizibilite raporu hazırlatmış olmak projenin değerlendirme aşamasında avantaj yaratmakta mıdır?

Böyle bir gereklilik bulunmamaktadır. Projenin değerlendirmesi başvuru rehberinin ekinde bulunun değerlendirme puan çizelgesine göre yapılmaktadır.

16- Proje bütçesinde yer alan küçük ölçekli altyapı yatırımları için örnek verebilir misiniz?

Bilgi merkezlerinin inşaatı/iyileştirilmesi, trafik sinyalizasyonu, turistik yerlere trafik işaretleri yerleştirilmesi, sınırın diğer tarafındaki kirliliği önlemeye ve kontrol etmeye yönelik sınır ötesi izleme, değerlendirme ve bilgilendirme sistemleri/araçları, sektörel kalkınma için yenilikçi teknolojilerle ilgili maliyetler (organik/biyolojik ürünler, sürdürülebilir su ürünleri yetiştiriciliği) gibi faaliyetler küçük altyapı yatırımlarına örnek verilebilir. Bu hususta, ayrıntılı bilgi için hibe rehberi incelenebilir.

17- Bir projede ana yararlanıcı veya ortak olarak yer alan kuruluş, başka bir projede alt yüklenici olabilir mi?

Program kurallarında böyle bir sınırlama bulunmamaktadır. İlgili kuruluşun kapasite ve uzmanlık alanına bağlı olarak başka bir projede alt yüklenici olunabilir.

18- Projelerde inşaat-onarım işleri ne ölçüde uygun bulunmaktadır?

Tadilat ve yeniden yapım (en baştan) yapabilmek mümkün müdür? Program kapsamındaki projelerde en çok 500.000 Avro tutarında küçük ölçekli yatırımlar yapılabildiğinden proje faaliyetleri ile bağlantılı inşaat ve onarım işleri uygundur.

19- Projelerin değerlendirilmesi nasıl olacaktır? Puanların bölümlere göre dağılımı nasıldır?

Projeler değerlendirilirken öncelikle başvuruda sunulan evrakların idari ve uygunluk değerlendirmesi yapılmakta, ikinci aşamada ise bağımsız değerlendiriciler tarafından teknik değerlendirme yapılmaktadır. Projelerin değerlendirilmesine ilişkin puan çizelgesi çağrı rehberinin ekinde yer almaktadır.

20- Türk ortaklı projelerde en az Türkiye’den bir, komşuluk politikası ülkesinden bir ve AB üyesi ülkeden bir ortak olması şart mıdır?

Bunun yerine Türkiye’den bir, AB üyesi ülkeden iki katılımcı olabilir mi? Türk ortakların yer aldığı projelerde Türkiye’deki ortağın yanı sıra AB üyesi ülke ve komşuluk politikası ülkesinden de en az birer ortak olması zorunludur.

21- Proje birden fazla önceliğe hitap edebilir mi? Bu durum projeyi güçlendirir mi?

Proje bir öncelik alanı altında sunulmak zorundadır. Eğer proje konu itibariyle iki öncelik alanına da giriyorsa daha güçlü etkide bulunulacak öncelik alanı altında sunulmalıdır. Proje değerlendirmesinde göz önünde bulundurulması için diğer öncelik alanına etkisi de proje başvurusunda açıklanabilir.

22- Daha önce proje yürütmüş bir kurumun ortak olarak projeye dâhil edilmesi olumlu veya olumsuz bir etki doğurmakta mıdır?

Başvuru rehberinin ekindeki değerlendirme puan çizelgesinden görülebileceği üzere proje ortaklarının daha önce proje yürütme deneyimi olması değerlendirme puanlamasında dikkate alınmaktadır.

23- Ortaklarımızın maddi yeterliliklerini ve kurumsal kapasitelerini nasıl öğrenebiliriz? Ortaklarımızı tanıma konusunda Avrupa Birliği Başkanlığı destek sağlıyor mu?

Projeye başlamadan önce ortağınızdan gerekli belgeleri isteyerek ve internet araştırması yaparak ortağın yeterlik ve kapasiteleri hakkına bilgi edinebilirsiniz. Avrupa Birliği Başkanlığının bu konuda herhangi bir görev ve sorumluluğu bulunmamaktadır.

24- Proje başvurusu Türkçe hazırlanıp sunulabilir mi?

Program kuralları gereği proje başvurusu ve ilgili belgelerin İngilizce hazırlanması gerekmektedir.

25- Projemizin yerelde kontrolü nasıl olmaktadır? Projenin yerelde muhatabı var mıdır?

Projeler, yararlanıcı kurum tarafından hazırlanıp yasal temsilci/yetkili amir tarafından gerekli onay izinler alınıp ilgili yerler imzalandıktan sonra elektronik olarak Programın internet sayfasındaki sisteme yüklenecektir. Dolayısıyla, projenin sunulması aşamasında yerel veya ulusal bir merci yer almamaktadır. Projenin uygulanması aşamasında ise Program tarafından atanan kontrolör ve denetçiler tarafından projenin kontrol ve denetimi yapılacaktır. Ayrıca, Avrupa Komisyonu yetkilileri de rastgele seçilen bazı projelere saha ziyareti yapabilmektedir. Projenin yerelde doğrudan muhatabı olmayıp ulusal düzeyde Avrupa Birliği Başkanlığı müdahil olabilmektedir.

26- Projemiz kapsamında Program alanı dışındaki diğer ülkelere seyahat edilebilir mi?

Proje amacının gerçekleştirilmesine doğrudan hizmet etmesi ve bu hususun gerekçelendirilmesi koşuluyla proje kapsamında Program alanı dışına seyahat edilebilir.

27- Devlet memurlarının projede yer alması durumunda ilgili personele ek ödeme yapılması mümkün müdür?

Proje amacının gerçekleştirilmesine doğrudan hizmet etmesi ve bu hususun gerekçelendirilmesi koşuluyla proje kapsamında Program alanı dışına seyahat edilebilir. Ancak Program alanı dışındaki harcamaların toplam uygun harcamaların %15’ini geçmemesi gerekmektedir.

28- %8 oranındaki eş finansman tüm proje ortaklarından mı yoksa sadece ana yararlanıcıdan mı karşılanacak?

Eş finansman tüm proje ortakları tarafından proje bütçesinden aldıkları paya göre karşılanması gerekmektedir

29- Ana yararlanıcı olmak için nasıl bir kurumsal kapasiteye sahip olunmalıdır?

Projenin koordinasyonu ve ilgili tüm işlemlerde Yönetim Makamı ve AB tarafından ana yararlanıcı doğrudan muhatap alındığı için ana yararlanıcının yeterli personel ve mali kaynağa sahip, iletişim ve haberleşme imkanları güçlü olan kurumlar olması gerekmektedir.

30- Program kapsamında veya başka bir program altında daha önce yürüttüğümüz projenin konusu ile ilgili olarak yeni bir proje sunabilir miyiz?

Rehber eklerindeki proje ortaklarının bildiriminde ortaklar “Our organisation has not benefited from financing support from public funds, before the deadline for submitting the applications under this call for proposals, for the same project in terms of objectives, activities and results, etc” taahhüdünde bulunmaktadır. Dolayısıyla daha önce yürütülen bir projenin aynısı Program kapsamında desteklenmez. Ancak aynı konuda daha önce yürütülen projenin devamı şeklindeki projeler sunulabilir.

31- Kalkınma Ajansları başvuru sahibi olabilmekte midir?

Kalkınma Ajansları program kapsamında uygun başvuru sahipleridir.

32- Seyahat sigortası uygun harcama mıdır?

Seyahat sigortası 2. bütçe kalemi altında uygun harcamadır.

33- Bütçeye teknik personel gideri konulurken faydalanılmak üzere ülkelerdeki ortalama maaşlara yönelik bir bilgi internet sayfasına konulabilir mi?

Projede yer alacak personelin ücretleri bütçeye konulurken proje yararlanıcılarının piyasa araştırmasını kendisi yapması önerilmektedir. Farklı bölgelerde, farklı bilgi birikimdeki kişilerin ücretleri farklı çalışma koşulları da göz önüne alınarak değişiklik gösterebileceğinden ortalama maaş bilgisi verilmemektedir.

34- Bütçede belirlenen fiyatların piyasada artması durumunda bütçede artış yapılabilir mi? Bu artışın bir sınır var mıdır?

Program kuralları gereği projenin bütçesinde azaltma ve arttırma yapılamaz. Eğer başka bir bütçe kalemindeki tutar fazlaysa bildirim yapılarak bu tutar piyasa fiyat artışından kaynaklanan ihtiyacı karşılamak üzere kullanılabilir.

35- Proje ana yararlanıcısı ile proje ortakları arasında bütçenin paylaştırılmasında bir kural veya sınırlama var mıdır?

Program kurallarında böyle bir sınırlama bulunmamaktadır. Ancak ortakların üstlendiği faaliyetler dikkate alınarak dengeli bir bütçe dağılımı yapılmalıdır.

36- Projenin elektronik ortamda başvurusu yapılırken Programa özel bir uygulama var mıdır? Yoksa ECAS, PADOR, vb. diğer uygulamalar üzerinden mi proje başvuruları yapılacaktır?

Projelerin başvuru belgeleri Programın internet sitesinde yer alan Elektronik İzleme Sistemi (eMS) adındaki sisteme yüklenecektir. Bunun dışında herhangi bir AB veya ulusal portal ve uygulama kullanılmamaktadır.

37- Sınır Ötesi İşbirliği Programlarında proje yararlanıcısı olarak yer almak Topluluk Programları (Commenius, Leanardo v.s…) kapsamındaki projelere katılmaya engel oluşturur mu?

Program kapsamında sunulacak projelerin daha önceden herhangi bir kaynaktan finanse edilmemiş olmaları gerekmektedir. Projelerin Ortak İzleme Komitesinde kabulünden önce çifte finansmanın olup olmadığı ayrıca kontrol edilmektedir. Unutulmamalıdır ki farklı programlarda ancak farklı projeler desteklenebilmektedir. Proje yararlanıcısının farklı bir proje sunarak diğer programlara da başvuruda bulunmasında bir sakınca yoktur.

38- Proje hazırlanması sırasında ortağımız bize “siz paylaşımda proje bütçesinin %30’unu esas alarak faaliyet göstereceksiniz” dedi. Bu şekilde bir paylaşımı nasıl yapacağız?

Projeye bütçe paylaşımından değil proje amacına ulaşmak için yapılacak faaliyetlerden başlamak gerekiyor. Proje hazırlarken ilk aşamada başvuru eklerinden biri olan mantıksal çerçeve ile başlanırsa projenin alt yapısı sağlam oturur. Daha sonra gerçekleştirilecek faaliyetlere göre bütçeden ortakların alacakları tutarlar belirlenmeli.

39- Proje bütçesini hazırlarken KDV’li tutarları mı dikkate alacağız?

Başvuru formunda yer alan bütçe tablosuna KDV’siz tutarlar girilmelidir. Projeler uygulamaya geçmeden önce yararlanıcıların KDV muafiyet belgesini temin edebilmeleri için Avrupa Birliği Başkanlığı proje yararlanıcılarının bilgilerinin Maliye Bakanlığı’nin ilgili birimine bildirir. Proje bütçesinde KDV yer alıyorsa bu KDV tutarının hiçbir şekilde ülke mevzuatı gereği geri alınamayacağı anlamına gelir.

40- Projenin yasal temsilcisini neye göre belirlemek gerekir? Kurumun en üst yöneticisi mi olmalıdır?

Yasal temsilcinin projede yer alacak kurum ve kuruluşu tam olarak temsil etmeye tam yetkili olması gerekmektedir. Mesela, vali yardımcıları valiliği, rektör yardımcıları üniversiteyi, belediye başkan yardımcıları belediyeyi temsil etmeye tam yetkili iken dekanlar üniversiteyi tam olarak temsil etmeye yetkili değildir. Bu sebeple, belli kurumlar için yasal temsilci en üst yönetici yerine ancak kurumu temsile tam yetkili olan başka bir yönetici de olabilir.

41- Proje için tahsis edilen hibenin avans ödemesi harcandıktan sonra, ara ve nihai ödemeler ilgili raporların onaylanmasını müteakip yararlanıcı kurum ve kuruluşlara aktarılabilmektedir. Ancak söz konusu ödeme tutarları ulaşana dek üniversitelerin kullanabilecekleri geçici bir ödenek kalemi bulunmamaktadır. Bu çerçevede, ara ve nihai ödemeler aktarılana dek üniversitelerin proje harcamaları için yararlanabilecekleri AB kaynaklı veya ulusal bütçeden karşılanabilecek geçici finansman imkanı var mıdır?

16 Temmuz 2020 tarih ve 31187 sayılı Resmi gazetede yayınlanan Yükseköğretim Kurumları Bilimsel Araştırma ve Projeleri (BAP) Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik uyarınca, bahsi geçen yönetmeliğin amaç ve kapsamına “ulusal veya uluslararası kuruluşlar tarafından desteklenen projelere kaynak aktarımının yapılması” ibaresi eklenmiştir. Buna göre, ulusal veya uluslararası kurum ve kuruluşlar tarafından desteklenen bilimsel araştırma projelerinde kullanılmak üzere, proje bedelinin yüzde otuzunu aşmaması kaydıyla komisyon tarafından önerilen ve üst yönetici tarafından onaylanan nakdi veya ayni katkı BAP kaynaklarından karşılanabilecektir. Bu itibarla, yararlanıcısı üniversiteler olan projelerin ara ve nihai ödemeleri ulaşana dek gerekli geçici finansmanın üniversitelerin bilimsel araştırma projeleri bütçesinden sağlanmasının uygun olacağı değerlendirilmektedir.

Karadeniz Havzasında Sınır Ötesi İşbriliği Programı için hazırlanan sıkça sorulan sorular gayrıresmi nitelikte olup, Türk yararlanıcılarının kullanımı için hazırlanmıştır. Projeler uygulanırken Program belgeleri ve ulusal mevzuattaki kuralların esas alınması gereğinden hareketle, soru ve cavapların kişisel ve kurumsal bağlayıcılığı bulunmamaktadır. Aşağıdaki cevaplar ile gerek Program kuralları gerek ulusal mevzuat arasında ihtilaf olması halinde Program kuralları ve ulusal mevzuat esas alınmalıdır.

1- Banka transfer ücretleri proje bütçesinden karşılanabilir mi?

Proje sözleşmesinden kaynaklanan yükümlülüklerin yerine getirilmesi için yapılan banka transferlerinin ücretleri uygun harcama olarak değerlendirilmektedir.

2- Damga vergisi uygun harcama mıdır?

Çağrı rehberine göre damga vergisi uygun harcama değildir. Ancak Türkiye ve Avrupa Komisyonu arasında imzalanan IPA Çerçeve Anlaşması’na göre proje sözleşmeleri damga vergisinden muaftır. Tedarikçi firma ile proje yararlanıcısı arasında imzalanan sözleşmeler için damga vergisi muafiyetinden faydalanılamamaktadır. Damga vergisini tedarikçi firma ile anlaşılarak karşı tarafa yüklenmesi önerilmektedir. Proje bütçesi hazırlanırken de bu husus göz önünde bulundurulmalıdır.

3- Programdaki AB katkısı başvuru sahibi kuruluşun hesabına mı aktarılıyor yoksa diğer bazı programlarda olduğu gibi merkezden mi bütçelendiriliyor? Proje için muhasebeci istihdam etmek gerekmekte midir?

Programda AB katkısı ana yararlanıcı kuruluşa aktarılmakta, ana yararlanıcı kuruluş da proje ortaklarına paylarına gelen katkıyı göre transfer etmektedir. AB fonu kullanan proje yararlanıcıları harcamaların muhasebesini kendileri tutmak zorundadır. Eğer gerekli görülüyorsa proje kapsamında insan kaynakları kalemi altında muhasebeci istihdam edilebilir veya hizmet alımı yoluyla muhasebeci tutulabilir.

4- Alt yüklenici ihale ile mi belirleniyor? Bu husus bütçede hangi başlıkta yer almaktadır?

Tedarikçi firma veya alt yüklenici ilgili harcamanın tutarına göre ihale sonucunda belirlenecektir. Ancak, belli bir tutarın altındaki mal ve hizmet alımlarında doğrudan temin veya üç teklif yetmektedir. Satın alınan mal ve hizmetin ne olduğuna bağlı olarak söz konusu alım “Dış Uzmanlık ve Hizmetler”, “Ekipman” ile “Altyapı ve İnşaat İşleri” (küçük ölçekli yatırımlar) başlıklı bütçe kalemleri altında olmalıdır.

5- Proje ortaklarının bütçesi, ana yararlanıcı tarafından ortakların açtıkları banka hesabına mı yoksa ilgili ortağın bütçesi altında satın alımın yapıldığı yükleniciye mi gönderilmektedir?

Proje bütçesindeki ortakların payı ana yararlanıcı tarafından ortakların hesaplarına aktarılır. Her ortak kendi bütçesinde yer alan mal ve hizmet alımlarından sorumlu olduğu için harcama tutarı ilgili ortağın hesabından tedarikçi firmanın hesabına aktarılır.

6- Zorunlu en az sayıda ortak proje yürütüyorken ortaklardan biri ayrılırsa ya da isteksiz davranırsa, uygulama aşamasında bunu değiştirmek mümkün müdür?

Projeden ayrılan ortağın yerine yeni bir ortak bulunarak değişikliğe gidilebilmektedir. Ancak yeni ortağın da en az eski ortağın kapasitesinde olması beklenmektedir Bu türden bir değişiklik zeyilname ile büyük değişiklik usulü gerektirmekte olup onay süreci uzun sürebilmektedir. Bu nedenle proje hazırlama aşamasında proje ortaklarının projeyi yürütme kapasiteleri ve isteklilikleri iyi değerlendirilip uygun ortaklar seçilmelidir.

7- Bir projede ana yararlanıcı veya ortak olarak yer alan kuruluş, başka bir projede alt yüklenici olabilir mi?

Program kurallarında böyle bir sınırlama bulunmamaktadır. İlgili kuruluşun kapasite ve uzmanlık alanına bağlı olarak başka bir projede alt yüklenici olunabilir.

8- Zeyilname ve bildirimlerle proje faaliyetleri ve bütçesinde ekleme çıkarma veya değişiklik yapılabiliyor mu? Tahsis edilen bütçenin tamamen kullanılamaması durumunda proje için gerekli görülen ilave faaliyetler ve bütçe kalemleri projeye eklenebiliyor mu?

Zeyilname ve bildirimlerle bütçe kalemleri arasında değişiklik yapılabilir, faaliyetlerde ekleme, çıkarma veya değişiklik yapılabilir. Ancak proje için tahsis edilen bütçede azaltma veya artırma yapılamaz. Eğer bir bütçe kalemindeki tutar fazlaysa bu tutar kullanılarak ek faaliyetler yapılabilir.

9- Bir kamu kurumu, projeyi yürütürken kurum dışından çalıştıracağı personelin bordrosu nasıl oluşturulmalıdır?

Kamu kurumu, kurum dışından çalıştırılacak kişinin bordrosunu ilgili personelin statüsü gereği tabi olduğu mevzuata göre düzenler ve gerekli kesintileri yapar. Maaş ile ilgili yapılan hesaplamalar kurumun kendi muhasebe sistemine kaydedilir ve proje için kurum adına açılmış hesaptan ödenir.

10- Devlet memurlarının projede yer alması durumunda ilgili personele ek ödeme yapılması mümkün müdür?

Proje kapsamında insan kaynakları ve ödemelere dair uygulamalarda ulusal mevzuata uyma zorunluluğu olduğundan projede görev alan devlet memurlarına proje bütçesinden ek ödeme yapılması mümkün değildir.

11- %10 oranındaki eş finansman tüm proje ortaklarından mı yoksa sadece ana yararlanıcıdan mı karşılanacak?

Eş finansman tüm proje ortakları tarafından proje bütçesinden aldıkları paya göre karşılanması gerekmektedir

12- Proje ortağımız kendi üstüne düşen faaliyetleri gerçekleştirmediğinde süreç nasıl işliyor?

Proje ortağının taahhüt edilen faaliyetleri gerçekleştirmemesi durumunda ana yararlanıcının Ulusal Otorite olan Avrupa Birliği Başkanlığını bilgilendirmesi gerekmektedir. Ayrıca bu hususun ilerleme raporlarında da belirtilmesinde fayda vardır. Bakanlığın devreye girmesi sonrasında da sonuç alınamazsa konu Yönetim Makamı ve gerek görülürse programın en üst yönetim merci olan Ortak İzleme Komitesi ile paylaşılarak ortak değiştirilmesine kadar giden bir süreç işletilebilmektedir.

13- Bütçede belirlenen fiyatların piyasada artması durumunda bütçede artış yapılabilir mi? Bu artışın bir sınır var mıdır?

Program kuralları gereği projenin bütçesinde azaltma ve arttırma yapılamaz. Eğer başka bir bütçe kalemindeki tutar fazlaysa bildirim yapılarak bu tutar piyasa fiyat artışından kaynaklanan ihtiyacı karşılamak üzere kullanılabilir.

14- Proje ekibinde çalışanlar, o proje yararlanıcısı kuruluşun personeli ise, üst düzey bir görevlendirme yeterli midir?

Kurumun tabi olduğu ulusal mevzuattan kaynaklanan başka gereklilik yok ise Program kurallarınca görevlendirme yazısı yeterlidir. Örneğin belediye çalışanları için belediye başkanından izin yazısı, akademik personel için rektörlükten izin yazısı olmalıdır.

15- Herhangi bir ücret almadan projede ekibinde çalışmanın bir sakıncası var mıdır?

Ücret almadan Proje ekibinde yer almanızın mevzuatımız açısından bir engeli bulunmamaktadır. Projede çalışacak personelinin atamaları, Proje başlar başlamaz en kısa süre içerisinde bütün proje ortaklarınca gerçekleştirilecektir. Proje ekibi üyelerinin usulüne uygun atamaları Proje ortaklarının sorumluluğunda olup geçerli Avrupa mevzuatına ve Ulusal mevzuata uygun olarak yürütülmelidir.

16- Yapılacak Yerel Açık İhalede satın alınacak malların ihale gruplarına (lot) ayrılacağı durumlarda gruplara ayrılmış ihale usulünde dikkat edilmesi gereken önemli noktalar nelerdir? Bu grupların her birinin alımı ve ödemesi farklı aylarda yapılabilir mi?

Esas olan mal alımı, hizmet alımı ve inşaat işlerinin her biri için tek bir kalemde ihale yapılmasıdır. Yalnızca gerekli olan durumlarda gruplara ayırma yoluna gidilebilir. Bir mal/hizmet/yapım işinin aynı firmadan karşılanamaması gerekçesiyle gruplara ayrılabilir. Ancak farklı tedarikçilerden temin edilecek mallar/hizmet/inşaat işleri ayrı gruplara bölünerek tek bir ihale ile alınabilir. Bunun dışında gerekçesi olmadan yapay ayrım yapılmamalıdır. İhale gruplara ayrılsa bile uygulanması gereken usulü belirleyen tutar ihalenin toplam bedelidir. Gruplara ayrılmış ihale dosyasında “teklif sunacaklar her bir gruba ayrı veya tümüne teklif verebilir” ifadesine yer verilirse uygulama kolaylaşır. İhaleler faaliyet bazında yapılmalıdır.

17- Bir kuruluşun üyesi yine o kuruluşun alt yükleniciliğini yaparsa çıkar ilişkisi ortaya çıkar mı?

Yararlanıcı bir kurumun herhangi bir çalışanıyla ihale yapması çıkar ilişkisi olarak değerlendirilmektedir.

18-Proje için kurumun var olan bir hesabı kullanılabilir mi?

Hesap hareketlerinin açık bir şekilde incelenebilmesi için proje için ayrı bir hesap kullanılmalıdır.

19- Projedeki görevlerini yerine getirmeyen proje personelini projeden çıkarmak mümkün mü?

İş kanunu hükümlerinde sayılan haklı nedenle fesih sebeplerine dayanarak iş sözleşmesi haklı nedenle fesih edilebilir. Ayrıca, personel değişikliğine ilişkin proje uygulama rehberinde yer alan değişiklik usulleri yerine getirilmelidir.

20- Proje işlemlerini takip için yeni bir muhasebe sistemi kurmamız gerekir mi yoksa var olan sistemi kullanabilir miyiz?

Hali hazırda kullanılan muhasebe sistemi kullanılmaya devam edilebilir. Ancak denetleme açısından bu sistemin analitik muhasebe raporlaması yapmaya uygun olması ve muhteviyatındaki harcamaların izlenebilir olması gerekmektedir.

21- Kurumumuz için yeni bir vergi numarası almamıza gerek var mı?

Projeniz için kurumunuzun tüzel kişiliği üzerine kayıtlı vergi numarasını kullanmanız gerekmektedir. Çalışacak olan personelin vergileri, stopajları, KDV ödemeleri ilgili kuruluşun vergi numarası üzerinden ödenmelidir. Projede istihdam edilecek personelin bordrosu, kuruluşun bordro sistemine alınmalıdır. Ancak, devlet memuru statüsünde personel istihdam eden merkezi ve yerel kurumlar her projeyi ayrı bir muhtasar ve vergi numarası ile bu kişinin bordrosunu tanımlayabilir. Kurumun adı aynı kalmak kaydıyla muhtasarda proje adı yer almalıdır.

22- Proje ekibinin çalışma karşılığında alacakları maaşlarla ilgili düzenlememiz gereken evraklar nelerdir?

Ücretliler için öncelikle sözleşme, özgeçmiş, ücret bordrosu, net ücretin ödendiğini gösterir banka dekontu, sosyal güvenlik ve vergi bildirimleri (beyanname, tahakkuk fişi, ödeme) gerekmektedir. Bu belgeler personel dosyalarında muhafaza edilmelidir.

23- Türk ortaklar faturalarının Türkçe halini mi sunmalıdır? Faturaları İngilizce’ye çevirmemiz gerekiyor mu?

Türkçe fatura yeterlidir ancak ödemelerin avro olarak yapılması ve faturanın da avro cinsinden kesilmesi tercih edilmelidir.

24- Avans ödemesi proje yararlanıcıları arasında nasıl dağıtılmalıdır? Eşit olarak mı/oranlara bakılarak mı?

Her ortağının bütçesine göre oranlayıp dağıtılmalıdır.

25- Yatırım içeren projeler için Yapı denetim hakkında genel bir bilgilendirme yapabilir misiniz?

29/6/2001 tarihli ve 4708 sayılı Yapı Denetimi Hakkında Kanunu’na göre 3/5/1985 tarihli ve 3194 sayılı İmar Kanununun 26 ncı maddesinde belirtilen kamuya ait yapı ve tesisler ile 27 nci maddesinde belirtilen ruhsata tabi olmayan yapılar yapı denetimden hariç tutulmaktadır. İlgili denetimi muayene kabul komisyonları üstlenir. Bu komisyonlarda görevlendirilecek olanların tamamının teknik eleman olması zorunludur. Ancak, ilgili idarede yeterli sayıda veya işin özelliğine uygun nitelikte teknik eleman bulunmaması durumunda, 4734 sayılı Kanun kapsamındaki kamu kurum ve kuruluşlarından teknik eleman görevlendirilebilir.

“Yapım İşleri Muayene Ve Kabul Yönetmeliği”, “Yapı Denetimi Uygulama Yönetmeliği” ve ”Merkezi Yönetim Harcama Belgeleri Yönetmeliği” konu ile ilgili incelenebilir. Ayrıca sunulan muayene kabul tutanağı, hakediş raporu ve yapı denetim tutanakları, üzerinde tarih olan fotoğraflarla desteklenmelidir. Yukarıda yer alan mevzuat ile ilgili bilgilendirmeler ışığında, daha önce verilen eğitimlerde bahsedildiği gibi kamu kurumlarının proje bütçelerinde yer alan yapı denetim kaleminin uygun harcama olarak kabul edilmeyeceğini ve ilgili denetim işinin kurum bünyesinde gerçekleştirilmesi gerektiğini hatırlatmak isteriz.

Proje bütçesinde yapı denetim kalemi yer alan kamu kurumları, Proje Uygulama Rehberi “8.3. Bütçe değişiklikleri” başlığı altındaki bilgiler doğrultusunda, bütçe kalemleri arasında yeniden bütçe tahsisine ilişkin değişiklik talebinde bulunarak ilgili bütçeyi ihtiyaç doğrultusunda diğer bütçe kalemlerine küçük bütçenin %20 si oranında Yönetim Makamının onayını aldıktan sonra aktarabilirler.

26- Kurum muhasebe sisteminde avro olarak takip mümkün olmadığından Türk Lirası’na dönüşüm yapılarak kayıt almak mümkün müdür?

Harcamalar esas olarak avro cinsinden yapılmalıdır. Kurum muhasebesi TL olarak tutulduğundan harcamalar yalnızca muhasebe amaçlı olarak Merkez Bankası kuru üzerinden TL’ye dönüştürülür. Proje bütçesinden TL harcama yapılmışsa, harcamaların doğrulanması için hazırlanacak fatura raporuna giriş yapılırken InfoEuro döviz kuru kullanılmalıdır.

27- Proje çalışanlarının devlet memuru, sözleşmeli veya BAĞ-KUR’lu olmaları hallerinde maaş ödemeleri nasıl yapılacaktır?

Devlet Memurları

657 sayılı Devlet Memurları Kanununa tabi memurlara, kadro karşılığı sözleşmeli olarak çalışan personele (4/B maddesi kapsamında olanlar) ve bunlar dışında kalan diğer kamu görevlilerine, ulusal mevzuat gereği proje bütçesinden ücret ve benzeri adlar altında herhangi bir ödeme yapılamaz. Devlet memuru olan personelin proje kapsamında ücret alabilmesinin tek istisnası, 657 sayılı Kanun kapsamına giren kuruluşlarda eğitim ve öğretim vazifesiyle görevlendirilen bir personelin, bağlı bulundukları kurumun yazılı izni dahilinde eğitim amacıyla ders ücreti karşılığında görevlendirilmesidir.

Ayrıca tabi oldukları kanunlarda özel hüküm bulunan kamu kurumu çalışanları bu kapsamda kendi alanları ile sınırlı olmak üzere eğitim verebilirler. Bu kapsamda istihdam edilecek personel ile “eğitim hizmeti sözleşmesi” yapılması gerekmektedir. Bu sözleşmede; proje kapsamında verilecek eğitimin mahiyeti, bu eğitimin hangi gün ve saatlerde verileceği, saatlik ders ücreti, ücretin yatırılacağı banka hesap numarası, harcırah verilecek ise günlük harcırah miktarı ve yapılacak diğer tüm giderler ile ilgili bilgiler yer almalıdır. Ayrıca, sözleşmeye Kurumun yazılı izninin de eklenmesi gerekmektedir. Üniversitelerde görevli öğretim elemanları, bu hükümlerin dışında kalmakta olup projeden maaş alabilmektedirler.

Akademik Personel

2547 sayılı Yüksek Öğretim Kanunu kapsamına giren kuruluşlarda görevli öğretim üyeleri, öğretim görevlileri, okutmanlar ve öğretim yardımcılarının, tabi oldukları kanun hükümlerine ve görevli bulundukları yüksek öğretim kurumunun bu konudaki düzenlemelerine aykırı olmamak kaydıyla, bağlı oldukları yüksek öğretim kurumunun rektör onaylarında belirtilen süreleri aşmamak üzere, eğitim görevi dışında diğer görevlerde de tam zamanlı ya da kısmi zamanlı olarak çalışabilmeleri mümkündür. Ancak söz konusu kişiler ile yapılacak sözleşmelerin ekine bağlı oldukları üniversitenin yetkili kurulları (rektörlük ve üniversite yönetim kurulu) tarafından izin verildiğini tevsik eden yazının eklenmesi gerekmektedir. Söz konusu yazıda personelin aylık ve toplamda ne kadar süre ile çalışmasına izin verildiği açık bir şekilde yer almalıdır. Ayrıca izin yazısı ekinde öğretim görevlisinin bağlı olduğu üniversitede katılmak zorunda olduğu derslere ilişkin üniversite tarafından onaylanmış programın eklenmesi gerekmektedir. Projelerde çalışan 2547 sayılı Kanun kapsamına giren kuruluşlarda görevli akademik personelin maaş ödemeleri görevli olduğu üniversitenin döner sermayesine yapılacak, döner sermayeden buna ilişkin (gerekli kesintileri de gösteren) makbuz alınacaktır. Ayrıca personele yapılan ödemenin incelenebilmesi için döner sermayeden yapılan ödemelere ilişkin bu kişilerin isminin gösterildiği bir döner sermaye ödemeler listesi alınacaktır. Vakıf üniversitesinde çalışan kişilere yapılacak maaş ödeme yöntemi ise üniversitenin insiyatifindedir.

5510 sayılı Kanun kapsamında bir hizmet akdine dayanarak bir işveren tarafından istihdam edilen kişiler;

– Süregelen tam süreli bir iş sözleşmesine tabi olarak çalışanlar, tam süreli iş sözleşmesini feshederek projedeki görev ile ilgili yeni bir tam süreli iş sözleşmesi yapabilirler veya tam süreli iş sözleşmesini kısmi süreli iş sözleşmesine dönüştürerek, aynı zamanda projede kısmi süreli iş sözleşmesi karşılığında çalışabilirler.

– Süregelen kısmi süreli iş sözleşmesine tabi olarak çalışılması durumunda, bu sözleşmeye ilaveten proje kapsamında kısmi süreli bir iş sözleşmesi yapılarak projede görevlendirilebilirler. Her iki seçenekte de proje faydalanıcısı kurum tarafından projede çalışmak üzere görevlendirme yazısı yazılmalıdır. Süregelen tam süreli bir iş sözleşmesine tabi olarak hibe faydalanıcısı kurumda çalışanların bahsedilen usule uyulmaksızın yalnızca geçici görevlendirme yoluyla proje kapsamında çalıştırılıp proje bütçesinden ücret ödenmesi mümkün değildir.

Esnaf ve Sanatkarlar, Serbest Meslek Erbabı, Çiftçiler

Gelir Vergisi Kanunu’nun;

– 65.Maddesinde tanımlanan serbest meslek faaliyetinde bulunan kişiler,

-37.Maddesinde tanımlanan ve her türlü sınai ve ticari faaliyetten şahsi ticari kazanç elde eden kişiler,

-52.Maddesinde tanımlanan zirai faaliyet sonucunda zirai kazanç elde eden kişiler,

-9.Maddesinde belirlenen vergiden muaf esnaflar,

-Şirket veya kooperatif ortakları (anonim şirketlerin kurucu ortakları, yönetim kurulu üyesi olan ortakları, sermayesi paylara bölünmüş komandit şirketlerin komandite ortakları, diğer şirket ve donatma iştiraklerinin tüm ortakları), tam veya kısmi süreli iş sözleşmesi vasıtasıyla projede istihdam edilebilirler. Ancak söz konusu kişilerin kendi kişisel ticari, zirai vb. faaliyetleri ve mükellefiyetleri olması durumunda, proje kapsamında çalıştıkları sürece, eğer tam zamanlı çalışıyor ise başka faaliyette bulunmaması, kısmi zamanlı çalışıyor ise diğer işleri ile zaman açısından uyumlu olarak çalışmalarını gerçekleştirdiğini belgelendirmeleri gerekmektedir.

İşçi – işveren ilişkilerinin Sigorta ve Genel Sağlık Sigortası ve Yönetmelik kısmı da 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununda düzenlenmekle beraber Ticaret Erbabı (ya da Serbest Meslek Erbabı) olarak 4B kapsamında çalışan Bağ-kurluların Hizmet Akdi ile çalışmaya başlamaları 6111 sayılı kanunda hüküm altındadır. Kanun 33. maddesinde yapılan değişiklikle 25.02.2011 tarihinden itibaren 5510 sayılı kanunun 4. maddesinin birinci fıkrasının a ve b bentlerinde yer alan sigortalılıkların çakışması halinde a bendine istinaden (SSK’lı) sigortalı sayılacaklardır. Kendisi 4B sigortalısı olan bir şahıs firması veya şirket ortağı, bu faaliyetleri devam ederken başkasına ait bir işyerinde (projelerde) çalışmaya başladığı zaman 4B (Bağ-kur) sigortalılığı kesilir, o tarihten itibaren 4A (SSK) sigortalısı olur. Değişiklik ile hizmetleri çakışan sigortalılara bir de imkân tanınmıştır. Hizmet çakışması bulunan sigortalının 4/a kapsamındaki sigortalılığı esas alınmakla birlikte, sigortalının talep etmesi halinde, 4B(Bağ-kur) kapsamında da prim ödemesi mümkün hale getirilmiştir. Böylece hizmet çakışması bulunan sigortalılar, eğer isterlerse, her iki sigortalılık kapsamında da prim ödeyebileceklerdir. Ancak arada Hizmet akdi olduğundan asıl olan 4A (SSK) kapsamındaki sigortalılıktır. Buna uyulmaması durumu, işvereni SSK’sız işçi çalıştırır pozisyonuna sokmakta ve çok ağır İdari Para Cezaları doğurmaktadır.

Öte yandan, Gelir Vergisi Kanunu’nun 65 inci Maddesinde tanımlanan serbest meslek erbabından proje kapsamında hizmet alınması da mümkün bulunmaktadır.

Alınan hizmet karşılığında söz konusu serbest meslek erbabı tarafından usulüne uygun olarak serbest meslek makbuzu düzenlenerek sağlanan hizmetlere ilişkin ayrıntılı bir bilgi notu ile çalışma sürelerini gösteren zaman çizelgelerinin serbest meslek makbuzuna eklenmesi gerekmektedir. Bu şekilde görevlendirilen personel, muhasebeciler hariç, proje personeli kalemi altında değil beşinci bütçe kalemi olan dış uzmanlık kalemi altında görevlendirilmelidir.

Yabancı Uyruklular

4817 sayılı Yabancıların Çalışma İzinleri Hakkındaki Kanun ve diğer mevzuat hükümlerine bağlı kalınarak ve proje bütçesinde bu kişiler için tahsis edilen tutarları aşmamak kaydı ile projede yabancı uyruklu kişiler görevlendirilebilir. Türkiye’de ikamet etmeyen yabancıların proje kapsamında çalıştırılması halinde alacakları ücretlerden gelir vergisi kesintisi yapılmayacaktır.[1]

Herhangi Bir İş Sahibi Olmayanlardan Sağlanan Hizmetler

Yukarıda belirtilenler dışında kalan ve bir işi bulunmayan kişiler proje personeli olarak tam süreli veya kısmi süreli iş sözleşmesi ile proje kapsamında istihdam edilebilirler. Hibe faydalanıcısı, söz konusu personele ilişkin işe giriş bildirimlerini Sosyal Güvenlik Kurumuna yapmak ve proje kapsamında istihdam edildikleri süre boyunca sosyal güvenlik ile ilgili yükümlülükleri yerine getirmekle mükelleftir. Ayrıca söz konusu personele ilişkin Gelir Vergisi Kanunu kapsamında gelir vergisi kesintilerinin yapılması gerekmektedir. Devlet memurları tam zamanlı işçi ve BAĞ-KUR’lular ancak mevcut işlerinden ücretsiz izin alarak projede görev yaparlarsa projeden maaş alabilirler.

5510 sayılı Kanun Kapsamında, Emekli Olan Bir Kişinin Proje Kapsamında İstihdamı

İlgili kanun kapsamında emekli statüsünde olan kişilerin Sosyal Güvenlik Kurumu’na projedeki çalışmaları dolayısıyla bildirimlerinin yapılması ve bu suretle ücretleri üzerinden sosyal güvenlik destek pirimi (SGDP) kesintilerinin yapılarak projelerde çalışmaları mümkün olabilecektir.”

Serbest Muhasebeci Mali Müşavirler

Projeler kapsamında çalışan ve proje harcamalarının muhasebesinden sorumlu serbest muhasebeci ve mali müşavirler sağladıkları hizmetin niteliği gereği 1. Bütçe kalemi altında çalışmalıdırlar. Ancak Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavirlerin Çalışma Usul Ve Esasları Hakkında Yönetmeliğe göre bu kişilerle iş sözleşmesi yapılması ve adlarına bordro düzenlenmesi mümkün olmadığından sadece bu ünvandaki kişiler için 5. Bütçe kalemi altında mesleki hizmet sözleşmesi imzalanarak serbest meslek makbuzu karşılığında çalışmalarına ilişkin bir istisna getirilmiştir.

28- Yararlanıcısı olduğumuz projenin personel maaş ödemelerini nasıl yapacağız? Proje personelinin ücreti brüt şeklide hesabına yatırılıp ilgili vergileri kendisi mi ödemeli yoksa ilgili vergiler ödenip ücret net olarak personelin hesabına mı yatırılmalı? İkinci durumda kesintiler elden mi ödenmeli?

Proje personelinin ücreti gerekli kesintiler yapılıp banka havalesi ile ödeme yapıldıktan sonra net olarak personelin hesabına yatırılmalıdır. Proje kapsamında istihdam edilen personele ilişkin olarak düzenlenen ücret bordrosunda hesaplanan (yapılacak sosyal güvenlik ve vergi kesintilerinden sonra kalan) ve personele ödenmesi gereken net maaş tutarının ilgili kişi hesabına banka havalesi yoluyla ödenmesi gerekmektedir. Vergi kesintisi ve SGK ödemeleri ayrıca ilgili hesaplara yapılmalıdır. Ödemeye ilişkin dekontta ilgili personelin isminin mutlaka yer alması gerekmektedir aksi takdirde ödeme yapılmamış kabul edilecektir.

29- Hangi durumlarda Programın tavsiye ettiği satın alma ve ihale şablonları kullanılmadan satın alma yapılabilir?

2.500 avro altındaki mal, ekipman ve hizmet alımları için Programın tavsiye ettiği satın alma ve ihale şablonları kullanmadan doğrudan temin yöntemiyle fiş/fatura karşılığı uygun bir firmadan satın alma yapılabilir.

30- PRAG şablonlarını kullanmak yerine basitleştirilmiş ihale dosyası şablonları kullanılabilir mi?

ENI SÖİ Programlarına teknik destek veren TESIM tarafından Program kapsamındaki satın alma ve ihaleleri için satın alma rehberi (Guide on procurement by private project beneficiaries in the ENI CBC Black Sea Basin programme) hazırlanmıştır. Bu rehberin ilk eki olan Annex 1 Annex 1: simplified tender dossiers for service, supplies and works (single tender) belgesi ise 20.000 avro tek teklif (single tender) usulündeki alımlar için belli PRAG şablonlarının tek bir belgeye indirgendiği bir şablon olup 20.000 avro altındaki satın almalarda kullanabilir.

31- Tedarik (mal), hizmet ve inşaat gibi satın alma ve işlerde yapılacak işin veya alınacak malın tanımının ayrıntılı bir şekilde anlatıldığı belgeler nelerdir?

Tedarik (supply) ve inşaat (work) gibi satın almalarda yapılacak iş veya alınacak mal için teknik şartname (technical specifications) kullanılırken hizmet (service) alımlarında iş tanımı/şartname (terms of reference) hazırlanmalıdır.

32- Tek teklif (single tender) usulündeki alımlar bir teklif almak yeterli midir? Bu usulde teklif alırken veya verirken elden teslim uygun olur mu?

Tek teklif (single tender) usulündeki alımlarda Programda en az iki teklif alınması salık verilirken Ulusal Otorite olarak en az üç teklif alınması tavsiye edilmektedir. İhaleye davet mektubu ve firmaların tekliflerinin kayıtlara geçmesi için iletişim yazılı olmalıdır (e-posta yazışmaları da kabul edilebilir).

33-Kamu kurumu olmayan kurumlar, seyahat giderleri için hangi belgeyi esas almalıdır?

Seyahat giderleri için kurumunuzun kendi iç usullerini uygulamanız ancak yine de ödenilen tutarların aşağıdaki bağlantıda her ülke için belirtilen tutarlardan fazla olmaması gerekmektedir.

https://ec.europa.eu/europeaid/work/procedures/implementation/per_diems/index_en.htm

34-Yurt dışı çıkış harcı uygun harcama mıdır?

Ulusal mevzuat açısından zorunlu bir gider olan yurt dışı çıkış harcı uygun harcamadır.

35- Proje Uygulama Rehberinde zaman çizelgesinde sadece yarı-kısmi zamanlı çalışma durumunda zaman çizelgesi doldurulmalı ibaresi yer almaktadır. Biz proje kapsamında tam zamanlı olarak çalışmaktayız, bu durumda zaman çizelgesi doldurma zorunluluğumuz bulunmakta mıdır?

Karadeniz Havzası Programındaki projeniz kapsamında tam zamanlı çalışan personel için zaman çizelgesi doldurmanız gerekmemektedir.

36- Standart bir personel iş sözleşmesi, hizmet sözleşmesi ve mal alım sözleşmesi örneği var mıdır?

Personel iş sözleşmesini ulusal mevzuata uygun şekilde düzenleyebilirsiniz.

Hizmet ve mal alımı için alımın tutarına göre PRAG ve/veya PIM belgesinde belirtilen şekilde sözleşmenizi hazırlamanız uygun olacaktır.

37- Projede 24 aylık bir süre için koordinatör için 1149 saat, teknik uzman için 929 saat ve mali işlemlerden sorumlu eleman için 874 saat ödeme öngörülmüş. Sadece teknik uzman ve mali sorumlu için de sırasıyla 38 saat/ay ve 36 saat / ay notu var. Bu nedenle üniversitede çalışan bir eleman ders saatleri ve başka amaçlarla görevlendirmeler dışında maksimum kaç saat çalışabilir?

Öğretim üyeleri, rektör onaylarında belirtilen süreleri aşmamak üzere, eğitim görevi dışında diğer görevlerde de tam zamanlı ya da kısmi zamanlı olarak çalışabilmeleri mümkündür. 4857 nolu İş Kanununa göre tam süreli iş sözleşmeleri, haftalık 40 saat veya aylık 20 gün çalışmayı kapsadığından ilgili öğretim görevlisinin bu saatleri aşmaması tavsiye edilmektedir. Bir çalışma günündeki toplam çalışma saatinin de ilgili ulusal mevzuatta öngörülen sınırı aşmadığından emin olun. Günlük çalışma saati ve hafta sonu çalışma konusunda üniversitedeki muhasebeci veya mali hizmetler uzmanlarıyla üniversitenin iç mevzuatı ve İş Kanunundaki hükümlere göre müzakere ederek görüş almanızda fayda olduğu düşünülmektedir.

38- Yazıcı ve bilgisayar alımı için tek fatura kullanılabilir/alınabilir mi?

Proje Uygulama Rehberinde de belirtildiği üzere 2500 avro altındaki satın almalarda fatura yeterlidir. Ancak Ulusal mevzuat gereğince 3500 TL ve üzeri satın alımlarda tedarik sözleşmesi gerektiğinden ayrı şartnamelerle tek fatura altında (toplamda 2500 avro altında olduğu için) alım yapabilirsiniz.

39- İlave personel için bütçe değişikliği yapılabilir mi?

Toplam bütçe tutarında artış olmayacak şekilde zeyilname/bildirim ile ilave personel için bütçe değişikliği yapılabilir. Bu hususta aşağıdaki bağlantısı verilen 20 Şubat 2019 tarihli ve 16 nolu Yönetim Makamı Açıklamasının 3.8 maddesine göre aynı bütçe başlığı altında küçük çaplı bir bütçe değişikliği ise bildirimle de değişiklik yapılabimektedir.

40- Proje için tahsis edilen hibenin avans ödemesi harcandıktan sonra, ara ve nihai ödemeler ilgili raporların onaylanmasını müteakip yararlanıcı kurum ve kuruluşlara aktarılabilmektedir. Ancak söz konusu ödeme tutarları ulaşana dek üniversitelerin kullanabilecekleri geçici bir ödenek kalemi bulunmamaktadır. Bu çerçevede, ara ve nihai ödemeler aktarılana dek üniversitelerin proje harcamaları için yararlanabilecekleri AB kaynaklı veya ulusal bütçeden karşılanabilecek geçici finansman imkanı var mıdır?

16 Temmuz 2020 tarih ve 31187 sayılı Resmi gazetede yayınlanan Yükseköğretim Kurumları Bilimsel Araştırma ve Projeleri (BAP) Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik uyarınca, bahsi geçen yönetmeliğin amaç ve kapsamına “ulusal veya uluslararası kuruluşlar tarafından desteklenen projelere kaynak aktarımının yapılması” ibaresi eklenmiştir. Buna göre, ulusal veya uluslararası kurum ve kuruluşlar tarafından desteklenen bilimsel araştırma projelerinde kullanılmak üzere, proje bedelinin yüzde otuzunu aşmaması kaydıyla komisyon tarafından önerilen ve üst yönetici tarafından onaylanan nakdi veya ayni katkı BAP kaynaklarından karşılanabilecektir. Bu itibarla, yararlanıcısı üniversiteler olan projelerin ara ve nihai ödemeleri ulaşana dek gerekli geçici finansmanın üniversitelerin bilimsel araştırma projeleri bütçesinden sağlanmasının uygun olacağı değerlendirilmektedir. https://www.yok.gov.tr/HaberBelgeleri/Haber%20%C4%B0%C3%A7erisindeki%20Belgeler/Dosyalar/2020/yuksekogretim-bilimsel-arastirma-yonetmeligi-16-temmuz-2020.pdf

42.Interreg NEXT Karadeniz Havzası Programı 2021-2027 altındaki projeler kapsamında yapılan harcamalarda KDV uygun harcama olarak kabul ediliyor. Hibe rehberlerinde ÖTV ve Türkiye’deki diğer vergilerin uygunluğu veya muafiyet durumu ile ilgili bir açıklama bulunmuyor. Bu durumda, ÖTV ile diğer vergiler de uygun harcama olarak mı kabul ediliyor mu?

Söz konusu programa ülkemizin katılımına ilişkin olarak Avrupa Komisyonu, Romanya ve Türkiye Cumhuriyeti arasında imzalanan Finansman Anlaşması gereği, SÖİ kapsamında proje yürüten Birlik Yüklenicileri KDV dışında kalan diğer vergilerle ilgili olarak istisnadan sorunsuz yararlanmaya devam etmesi gerektiğinden bu vergiler için muafiyet tanınmaktadır. SÖİ çerçevesinde imzalanan Birlik Sözleşmeleri altında KDV İstisna Sertifikası düzenlenemediğinden bu mükelleflere bu kapsamdaki alımlarına ilişkin Özel Tüketim Vergisinin (ÖTV), bu alımların ÖTV mükelleflerinden yapılıp yapılmadığı hususundan bağımsız olarak ödenmesi gerektiğine, Birlik Yüklenicisi olarak Birlik Sözleşmesi nedeniyle yapılan harcamalara ilişkin ödenen ÖTV’nin, IPA III Mali Çerçeve Ortaklık Anlaşması Genel Tebliğinde belirtilen usul ve esaslara uyulmak şartıyla, nakden veya mahsuben iadesini almanın mümkün olduğuna dair Hazine ve Maliye Bakanlığından yazı verilecektir. Bu yazı ile proje yararlanıcısının bağlı olduğu vergi dairesine başvurularak proje kapsamında ödenen ÖTV’nin iadesini almak mümkün olacaktır.

43. Proje bütçeleri için gerekli eş finansmanı nasıl sağlanacaktır? Yararlanıcı kurumda proje için çalışan personelin maaşları eş finansman olarak kabul edilebilir mi?

Eş-finansman, başvuru sahibi ana yararlanıcı veya proje ortağı yararlanıcı(lar)ın kendi kaynaklarından karşılanmalıdır. Personel maaşları eş finansman olarak kabul edilmemektedir. Proje eş finansmanının proje başlangıcında nakit olarak proje hesabına yatırılması gerekmemekte olup, ihtiyaç durumuna göre proje hesabına aktarım yapılarak veya proje bütçesindeki bazı harcamaları Hibe Sözleşmesinin Genel Koşullarına uygun olarak mahsuplaşması ile gerçekleştirilmektedir.

44.Proje için tahsis edilen hibenin avans ödemesi harcandıktan sonra, ara ve nihai ödemeler ilgili raporların onaylanmasını müteakip proje yararlanıcılarına aktarılabilmektedir. Ancak söz konusu ödeme tutarları ulaşana dek kurumumuzda geçici bir ödenek kalemi bulunmamaktadır. Bu çerçevede, ara ve nihai ödemeler proje hesabına aktarılana kadar proje harcamaları için kullanılabilecek farklı geçici finansman imkanları var mıdır?

Hibe sözleşmesinin imzalanmasını müteakip proje bütçesinin %30’u avans olarak proje yararlanıcısının proje hesabına yatırılmaktadır. Proje uygulaması devam ederken yapılan harcamaların doğrulandığı raporları, ara raporlar eşliğinde sunularak Yönetim Makamı tarafından onaylandıktan sonra ara ödemeler yararlanıcılara aktarılmaktadır. Proje uygulama dönemi bittikten sonra kalan %20 oranındaki nihai ödeme ise projenin nihai raporunun imzalanmasını müteakip ödenmekte olup, bu süreç nihai raporu sunulduktan sonra 3-4 ay daha sürebilmektedir. Bu süre zarfında, proje yararlanıcısının ara ve nihai ödemeleri alıncaya kadar proje bütçesi dışındaki finansal kaynaklardan proje faaliyetlerini gerçekleştirmesi beklenmektedir. Bunun için, kurum bütçesinden ödenek ayrılabilir veya AB dışında farklı kaynaklardan finansman sağlanabilir.

45. Interreg NEXT Karadeniz Programı kapsamında yapılan bilgilendirme toplantılarında döviz kurlarındaki dalgalanmalardan kaynaklı kayıplar yaşamamak için proje faaliyetleri kapsamında yapılan ödemelerin TL yerine Avro yapılması tavsiye edilmişti. Bazı küçük harcamalar için TL harcanması durumunda kur kayıplarının telafi edecek bir tedbir öngörülmüş müdür?

Kur değişimlerinden dolayı yaşanacak kayıplar Program kuralları gereği uygun harcama olmayıp, bu masrafların proje yararlanıcının kendi bütçesinden karşılanması gerekmektedir. Zorunlu hallerde TL harcandığı takdirde, daha sık mali raporlama yapılarak olası kur kayıplarının önüne geçilebilir.

46.Hibe başvurur rehberinde proje harcamalarının ilgili Program kurallarına göre yapılıp yapılmadığını denetlemek amacıyla kontrolör görevlendirileceği ve ücretleri için de “The cost will be of 350 euro per report for regular projects including infrastructure and works whereas 250 euro per report for regular projects without infrastructure and works” Ifadesi yer almaktadır.Kurumunuzdan yapılan bilgilendirme ile tutarlar küçük ölçekli projeler için 300 Euro ve yatırım içeren standart projeler için 350 Euro olarak yeniden düzenlenmiştir.Bu durumda,proje ortaklarımızın yaptığı yatırım harcamalarının denetimi de bizim bütçemizden mi ödenecek ?

Küçük ölçekli projelerde tek rapor için Türk ortağın kontrolöre ödeyeceği tutar 300 Eurodur. Eğer Türk ortak standart proje uyguluyorsa ve ALTYAPI VE İNŞAAT işleri varsa tek rapor için kontrolöre ödeyeceği tutar 350 Euro iken, standart projede ALTYAPI VE İNŞAAT işleri yoksa tek rapor için ödenecek tutar 300 Avro olmaktadır.

Program Kapsamında Yapılacak Harcamalara İlişkin Sıkça Sorulan Sorular

NOT: Bu doküman proje uygulayıcıları için sadece bilgilendirme amacıyla üretilmiştir ve herhangi bir bağlayıcılığı bulunmamaktadır. Kurum/Kuruluşlar Projeye ilişkin yükümlülüklerinden kendileri sorumludur.

Yayın ve içeriği, Avrupa Birliği’nin konu hakkındaki görüşlerini yansıtmamaktadır.

1.Projelerin Eş Finansmanı Nasıl sağlanacaktır?

Eş-finansman, başvuru sahibi ana yararlanıcı veya proje ortağı yararlanıcı(lar)ın kendi kaynaklarından veya Avrupa Birliği ve Avrupa Kalkınma Fonu (EDF) haricindeki başka kaynaklardan karşılanmalıdır.

Eş-finansman, tek seferde veya aralıklarla proje hesabına para yatırılarak veya proje bütçesindeki bazı harcamaları Hibe Sözleşmesinin Genel Koşulları’na uygun olarak karşılayarak gerçekleştirilebilir.

2. Kamu personelinin projede istihdamı

2.1 657 sayılı yasa kapsamındaki kamu görevlileri projede çalıştırılabilir mi?

Proje kapsamında kamu görevlileri ve akademik personel kendilerinin ve kurumlarının tabi olduğu mevzuat çerçevesinde istihdam edilebilirler. Projede görevlendirilen devlet memurlarının, kurumun bordrolu çalışanı olması ve üst makamlarından projede görevlendirildiğine dair yazı/onay alınması gerekmektedir. Projede yer alan diğer ülkelerden ortaklar için, o ülkelerdeki kamu görevlileri ile ilgili yürürlükteki kanunlar uygulanır.

2.2 Kamu görevlilerinin seyahat masrafları ve harcırahları proje bütçesinden karşılanabilir mi?

Projede görevli kamu personelinin proje faaliyetleri ile ilgili seyahat masrafları ve harcırahları; proje bütçesinde yer alması, kurumlarının ve kendilerinin tabi oldukları yasalara uygun olması, kurumlarından bu seyahatler için gerekli izinleri almaları ve bu masraflar için kendi kurumlarından ödeme yapılmaması (çift ödeme) şartlarıyla proje bütçesinden karşılanabilir. Türkiye’deki kamu görevlilerine,

a) yurt dışı görevlendirmeler için: Her yıl Resmi Gazete’de yayımlanan, her ülke için belirtilen gündelik miktarına göre ödeme yapılabilir. Bu tutarın, proje bütçesinde yer alan tutarla uyumlu olması gerekmektedir. Proje bütçesinde yer alan tutar, Resmi Gazete’de yayımlanan tutardan düşükse, proje bütçesinde yer alan tutar; yüksekse Resmi Gazete’de yayımlanan tutar uygulanır.

b) yurtiçi görevlendirmeleri için: Ulusal mevzuat gereği belirlenen yurt içi harcırah tutarını aşmayacak şekilde, proje bütçesinde yer alan tutar ödenir. Proje bütçesinde ayrı olarak belirtilmiş olması koşuluyla, konaklama masrafı ayrıca ödenir. Her iki tür seyahat için, proje bütçesinde yer alması şartıyla, seyahat masrafları ayrıca karşılanır

2.3 Devlet Memurları Proje Kapsamında Maaş alabilir mi?

657 sayılı Devlet Memurları Kanunu uyarınca devlet memurları gelir getirici faaliyetlerde bulunamaz.

657 Sayılı Devlet Memurları Kanununa tabi memurlara, bu kanuna tabi olarak kadro karşılığı sözleşmeli çalışan personele (4/b maddesi kapsamında olanlar) ve bunlar dışında kalan diğer kamu görevlilerine, aşağıda belirtilen istisnalar dışında, proje bütçesinden ücret ve benzeri adlar altında herhangi bir ayni ve nakdi ödeme yapılamaz. Bu kapsamdaki personele yalnızca gerekçesi bütçede açıklanmış olması şartıyla harcırah veya seyahat gideri ödenebilir.

Bununla birlikte, 657 sayılı Kanun kapsamına giren kurum veya kuruluşlarda eğitim, öğretim veya araştırma vazifesiyle görevlendirilen personelin, bağlı bulundukları kurumun yazılı izni dahilinde eğitim amacıyla ders ücreti karşılığında görevlendirilmesi mümkündür.

2547 Sayılı Yüksek Öğretim Kanunu kapsamına giren kurumlarda görevli öğretim üyeleri, öğretim görevlileri, okutmanlar ve öğretim yardımcıları, tabi oldukları kanun hükümlerine ve görevli bulundukları yüksek öğretim kanunun bu konudaki düzenlemelerine aykırı olmamak kaydıyla, bağlı oldukları yükseköğretim kurumunun rektör onaylarında belirtilen süreleri aşmamak üzere (koordinatörlük, araştırmacı, uzman vb), eğitim görevi dışında diğer görevlerde de tam zamanlı ya da kısmi zamanlı olarak çalışabilmeleri mümkündür.

Ancak söz konusu kişiler ile yapılacak sözleşmelerin ekine bağlı oldukları üniversitenin yetkili kurulları (rektörlük ve üniversite yönetim kurulu) tarafından izin verildiğini tevsik eden yazının eklenmesi gerekmektedir. Söz konusu yazıda personelin aylık ve toplamda ne kadar süre ile çalışmasına izin verildiği açık bir şekilde yer almalıdır. Ayrıca izin yazısı ekinde öğretim görevlisinin bağlı olduğu üniversitede katılmak zorunda olduğu derslere ilişkin üniversite tarafından onaylanmış programın eklenmesi gerekmektedir.

Projelerde çalışan 2547 sayılı Kanun kapsamına giren kuruluşlarda görevli akademik personelin maaş ödemeleri görevli olduğu üniversitenin döner sermayesine yapılacak, döner sermayeden buna ilişkin (gerekli kesintileri de gösteren) makbuz alınacaktır. Ayrıca personele yapılan ödemenin incelenebilmesi için döner sermayeden yapılan ödemelere ilişkin bu kişilerin isminin gösterildiği bir döner sermaye ödemeler listesi alınacaktır. Vakıf üniversitesinde çalışan kişilere yapılacak maaş ödeme yöntemi ise üniversitenin inisiyatifindedir.

Yukarıda belirtilen durumlar haricinde devlet memurları üretilen özgün eserleri karşılığında telif ücreti alabilmektedir.

5846 Fikir ve Sanat Eserleri Kanununun 1 inci maddesinde “ Bu Kanunun amacı, fikir ve sanat eserlerini meydana getiren eser sahipleri ile bu eserleri icra eden veya yorumlayan icracı sanatçıların, seslerin ilk tespitini yapan fonogram yapımcıları ile filmlerin ilk tespitini gerçekleştiren yapımcıların ve radyo-televizyon kuruluşlarının ürünleri üzerindeki manevi ve mali haklarını belirlemek, korumak, bu ürünlerden yararlanma şartlarını düzenlemek, öngörülen esas ve usullere aykırı yararlanma halinde yaptırımları tespit etmektir.” hükmü, 18 inci maddesinde “Bir eserin yapımcısı veya yayımcısı, ancak eserin sahibi ile yapacağı sözleşmeye göre mali hakları kullanabilir.” hükmü yer almaktadır.

Yukarıda yer alan hüküm ve açıklamalar çerçevesinde; gizli bilgileri bulundurmamak koşuluyla, Devlet Memurunun 5846 sayılı Fikir ve Sanat Eserleri Kanunu kapsamında her türlü eser çıkarabileceği, 5846 sayılı Fikir ve Sanat Eserleri Kanunu kapsamındaki bu tür faaliyetlerin 657 sayılı Devlet Memurları Kanununun 28 inci maddesine aykırılık teşkil etmeyeceği değerlendirilmektedir.

Dolayısıyla, projede görev alan devlet memuru ürettiği eserleri (üretilen eserler bir kitap yazmak, radyo programı yapmak, köşe yazısı yazmak vb. faaliyetler olabilir) için telif ücreti alabilir. Süreklilik arz etmesi telifin niteliğini değiştirmemektedir. Ancak, proje kapsamında işveren talimatlarında “iş akdi” ile çalışır hale gelemez.

3. Bir kişi birden fazla projede çalışabilir mi?

Bir kişi birden fazla projede çalışabilir, ancak kişiye proje bütçesinden maaş ödenebilmesine yönelik ilgili mevzuattaki kısıtlamalar (Örn.günlük/haftalık/aylık toplam çalışma zamanına yönelik kısıtlamalar) göz önüne alınmalıdır ve kişinin diğer projelerdeki çalışma zamanı çakışmamalıdır. Buna ilişkin projede görevlendirme yazıları, bordrolar gibi destekleyici belgeler oluşturularak muhafaza edilmeli ve kontrolörlere ibraz edilmelidir.

4. Harcamalarda hangi döviz kuru esas alınmalıdır?

Proje bütçesinde gerçekleştirilen tüm harcamalarda ve Mali raporda sunulacak tüm tablolarda beyan edilen tüm harcamalarda “projeye atanan kontrolör tarafından harcama doğrulanmasının yapıldığı aya ait InforEuro” kuru kullanılmalıdır. Inforeuro kuruna aşağıdaki internet sitesi üzerinden ulaşılabilir.

http://ec.europa.eu/budget/contracts_grants/info_contracts/inforeuro/index_en.cfm

Kur farkı nedeniyle doğabilecek zararların önüne geçmek için proje kapsamında yapılan satın alım işlemlerinde ödemelerin avro cinsinden yapılması ve avro cinsinden fatura kesilmesi tavsiye edilir.

Muhasebeleştirme işlemlerinde ise, Avrupa Birliği ve Uluslararası Kuruluşların kaynaklarından Kamu idarelerine proje karşılığı aktarılan hibe tutarlarının Harcanması ve muhasebeleştirilmesine ilişkin yönetmeliğin 11. Maddesi gereği, Projeye ilişkin muhasebe kayıtlarında, ödemelerde ödemenin yapıldığı, avansların mahsubunda avans ödemesinin yapıldığı, diğer işlemlerde ise işlemin yapıldığı tarihteki Türkiye Cumhuriyet Merkez Bankası döviz satış kuru esas alınır.[2]

Özetle TCMB kuru kullanılacaktır. Avans ödemesi yapılıyorsa, o tarihteki, diğer tüm işlemlerde de işlemin yapıldığı TCMB kuru baz alınarak muhasebeleştirilecektir.

5. Projede gerçekleştirilecek inşaat işlerinde hangi kurallar geçerlidir?

Proje uygulayıcısı kuruluşlar yapılacak inşaatlarda ulusal mevzuatı dikkate almalıdır. İnşaat işleri, projelendirme, proje onayları, yapı denetimi, hakediş ve kabuller, ulusal mevzuata göre yapılmalıdır. Türkiye’deki inşaat mevzuatını özetleyen belgeye, https://cbc.ab.gov.tr/siteimages/documents/BG-TR/insaat_rehberi.pdf bağlantısından ulaşılabilir.